01:41

01:41

Lê Hà

Lê Hà

nhiều bạn sinh viên học kế toán mới bắt đầu đi làm cho thường cảm thấy lúng túng về kế toán tài sản cố định (TSCĐ). web kế toán xin giới thiệu với người mua bài viết "Để làm phải chăng công việc kế toán cố định" nhằm giúp cho người mua hình dung được phần nào về công việc này.

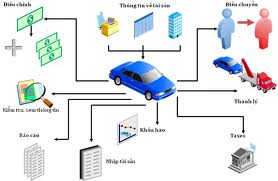

Kế toán TSCĐ là một phần trong bộ máy kế toán, theo dõi và xử lý các ví như nâng cao giảm TSCĐ cũng như việc sửa chữa, thanh lý các thứ đã qua dùng. Thực hiện việc quản lý yếu tố cụ thể thông qua việc bàn giao TSCĐ cho những cá nhân, bộ phận dùng sao cho việc sử dụng TSCĐ mang lại phổ biến lợi ích kinh tế cho doanh nghiệp.

>>> Dịch vụ quan tâm: Nhận làm báo cáo tài chính

Để khiến cho rẻ công việc này, kế toán nên nắm bắt và hiểu rõ những công việc cụ thể:

- Cập nhật tình hình nâng cao giảm TSCĐ, lập danh sách nâng cao giảm TSCĐ từng tháng, năm. Hoàn thiện các thủ tục về giao nhận TSCĐ khi mua mới hoặc xây dựng hoàn thành, kiểm tra, xác nhận TSCĐ lúc mua mới, điều chuyển hoặc nhập kho…

- Sau lúc xác nhận TSCĐ, nên tiến hành Lập biên bản giao nhận TSCĐ, bàn giao TSCĐ cho bộ phận, cá nhân tiêu dùng trong công ty, trong ấy nêu rõ mã, tên tài sản, thực trạng TSCĐ và trách nhiệm của cá nhân, bộ phận sử dụng tài sản đó…

- Tính toán và cập nhật đủ nguyên giá TSCĐ theo quy định hiện hành ( hiện nay là Thông tư 45/2013/TT-BTC)

- Xác định phương pháp khấu hao, thời gian khấu hao TSCĐ (Theo khung BTC quy định), tính toán và phân bổ chính xác mức khấu hao TSCĐ vào chi phí SXKD.

- Gửi đăng ký khấu hao cho cơ quan thuế trước lúc đưa tài sản vào tiêu dùng. Đăng ký khấu hao ghi rõ: Nguyên giá, tình hình tài sản, cách khấu hao, thời gian khấu hao

- Lập kế hoạch sửa chữa và dự toán mức giá sửa chữa TSCĐ, giám sát việc sửa chữa TSCĐ hữu hình về giá tiền và kết quả của công việc sửa chữa.

- Phản ánh kịp thời, chính xác tình hình xây dựng vật dụng thêm, đổi mới, nâng cấp hoặc tháo dỡ bớt khiến cho tăng giảm nguyên giá TSCĐ hữu hình…

- Thực hiện hầu hết chế độ ghi chép ban đầu về TSCĐ hữu hình, mở các sổ, thẻ kế toán cần thiết, bảng trích khấu hao TSCĐ… và hạch toán TSCĐ theo chế độ quy định.

- Lập danh mục hồ sơ, tài liệu tài sản, xếp đặt và lưu hồ sơ TSCĐ.

- Cuối kỳ tính khấu hao theo phương pháp và thời gian đã đăng ký

- Lập hồ sơ tài sản, theo dõi chi tiết từng tài sản về nguyên giá, thời gian bắt đầu tiêu dùng, thời gian khấu hao, giá trị còn lại, hao mòn lũy kế…

- Lập biên bản thanh lý TSCĐ lúc sở hữu những hoạt động thanh lý nhượng bán TSCĐ đã qua sử dụng. Kiểm kê TSCĐ theo định kỳ (6 tháng hoặc cuối năm)

- cung cấp số liệu và tài liệu liên quan về TSCĐ lúc có yêu cầu của Kế toán trưởng hoặc Ban Giám đốc…

Hạch toán TSCĐ

a/ 1 số nếu hạch toán nâng cao TSCĐ

Nợ TK 211 – TSCĐ hữu hình (Giá sắm chưa sở hữu thuế GTGT)

Nợ TK 133 – Thuế GTGT được khấu trừ (1332)

mang những TK 111, 112, . . .

có TK 311 – cần cho người bán

Nợ TK 211 – TSCĐ hữu hình

mang TK 711 – Thu nhập khác.

những chi phí khác liên quan trực tiếp tới TSCĐ hữu hình được tài trợ, biếu, tặng tính vào nguyên giá, ghi:

Nợ TK 211 – TSCĐ hữu hình

có các TK 111, 112, 331. . .

+ khi sử dụng sản phẩm do doanh nghiệp tự phân phối để chuyển thành TSCĐ hữu hình dùng cho SXKD, ghi:

Nợ TK 632 – Giá vốn bán hàng

có TK 155 – Thành phẩm (Nếu xuất kho ra sử dụng)

với TK 154 – mức giá SXKD dỡ dang (Nếu sản xuất xong đưa vào tiêu dùng ngay, không qua kho).

Đồng thời ghi nâng cao TSCĐ hữu hình:

Nợ TK 211 – TSCĐ hữu hình

có TK 512 – Doanh thu bán hàng nội bộ (Doanh thu là giá tiền cung ứng thực tế sản phẩm).

>>> Xem thêm : Dịch vụ làm báo cáo thuế

+ mức giá lắp đặt, chạy thử,. . . liên quan tới TSCĐ hữu hình, ghi:

Nợ TK 211 – TSCĐ hữu hình

có các TK 111, 112, 331. . .

mang TK 341 – Vay dài hạn.

Nợ TK 211 – TSCĐ hữu hình (Nguyên giá – yếu tố nhà cửa, vật kiến trúc)

Nợ TK 213 – TSCĐ vô hình (Nguyên giá – khía cạnh quyền tiêu dùng đất)

Nợ TK 133 – Thuế GTGT được khấu trừ (Nếu có)

có những TK 111, 112, 331,. . .

b/ khi phát sinh mức giá sửa chữa, cải tạo, nâng cầp TSCĐ hữu hình sau lúc ghi nhận ban đầu, ghi

Nợ TK 241 – XDCB dỡ dang

Nợ TK 133 – Thuế GTGT được khấu trừ (1332)

mang những TK 112, 152, 331, 334,. . .

+ giả dụ thoản mãn càc điều kiện được ghi tăng nguyên giá TSCĐ, ghi:

Nợ TK 211 – TSCĐ hữu hình

sở hữu TK 241 – thiết kế cơ bản dỡ dang.

+ trường hợp ko thoả mãn các điều kiện được ghi tăng nguyên giá TSCĐ hữu hình, ghi:

Nợ các TK 623, 627, 641, 642 (Nếu giá trị nhỏ)

Nợ TK 242 – giá thành trả trước dài hạn (Nếu giá trị lớn hơn nên phân bổ dần)

với TK 241 – xây dựng cơ bản dỡ dang.

c/ lúc giảm TSCĐ

+ ví như doanh nghiệp nộp thuế GTGT tính theo cách khấu trừ, số thu về nhượng bán TSCĐ, ghi:

Nợ các TK 111, 112, 131,. . .

sở hữu TK 3331 – Thuế giá trị gia nâng cao buộc phải nộp (33311)

mang TK 711 – Thu nhập khác (Giá bán chưa mang thuế GTGT).

+ Căn cứ Biên bản giao nhận TSCĐ để ghi giảm TSCĐ đã nhượng bán:

Nợ TK 214 – Hao mòn TSCĐ (2141) (Giá trị đã hao mòn)

Nợ TK 811 – giá tiền khác (Giá trị còn lại)

có TK 211 – TSCĐ hữu hình (Nguyên giá).

+ những chi phí phát sinh liên quan đến nhượng bán TSCĐ được phản ánh vào bên Nợ TK 811 "Chi phí khác".

Nợ các TK 623, 627, 642 (Nếu giá trị còn lại nhỏ)

Nợ TK 242 – tầm giá trả trước dài hạn (Nếu giá trị còn lại lớn bắt buộc phân bổ dần)

Nợ TK 214 – Hao mòn TSCĐ (Giá trị hao mòn)

có TK 211 – TSCĐ hữu hình (Nguyên giá TSCĐ).

>>> Tin liên quan: Dọn dẹp sổ sách kế toán

0 nhận xét:

Đăng nhận xét